Esto es por lo que usted más paga en un banco

Cuando tiene una cuenta de ahorros o una tarjeta de crédito, siempre suelen haber algunos cobros atados al uso de esos servicios. ¿En qué cree que es lo que más está gastando?

Ya sea porque en el trabajo le empezaron a consignar su sueldo en una cuenta o porque necesitaba tener una tarjeta de crédito para empezar su vida crediticia, existen servicios por los que a usted le están haciendo ciertos cobros: ya sea por el uso o simplemente por tenerlos.

Incluso, muchos de ellos dependen de usted y de su selección de banco y de producto, como por ejemplo, la consulta de saldo en un cajero electrónico o el costo de un talonario. Eso sí, cada entidad financiera tiene unos productos totalmente distintos a otros.

Y es que todo eso depende porque para determinar las tarifas existe un conjunto amplio de variables y consideraciones: “Las entidades establecen sus costos siguiendo criterios con respecto a estrategias comerciales y características propias de su negocio, haciendo de la fijación de tarifas un proceso heterogéneo y de difícil generalización”, explica la Superintendencia Financiera.

Entre esos, intervienen:

• Costos operativos

• Inversiones tecnológicas y físicas

• Servicios de terceros

• Segmentación (a las personas por niveles de ingreso o perfil de riesgo)

• Incentivos

• Fidelidad

• Mecanismos de cobro

• Ajuste de tarifas

Una vez se define esto, cada entidad establece sus propias tarifas aunque, claro está, debe siempre informarles a sus usuarios antes de hacer cualquier tipo de modificación.

Los que le pegan al bolsillo

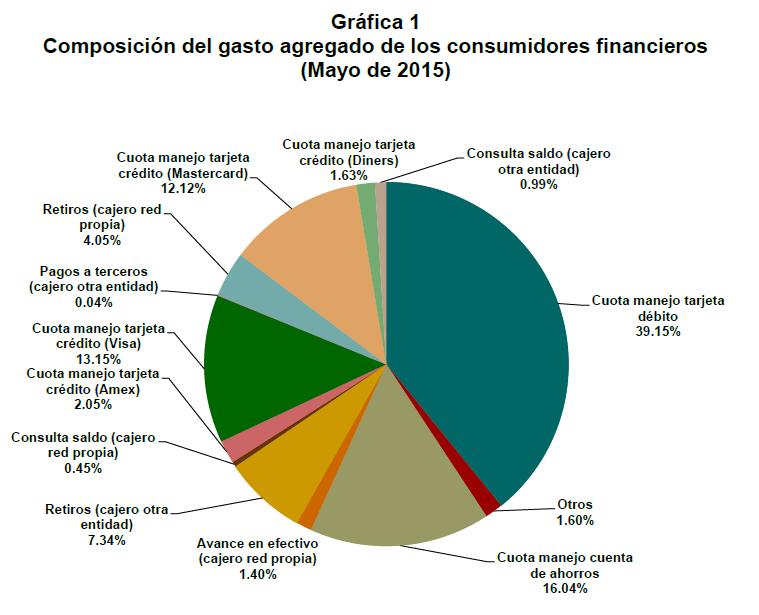

Las cuentas de ahorro son los productos más utilizados por los colombianos, seguidos por las tarjetas de crédito. Así, la Superfinanciera establece una especie de “canasta” que se calcula periódicamente y se fundamenta en tres componentes: precios, frecuencia de uso y número de productos financieros.

Así, con esta información, se estableció lo siguiente:

Esto lo que traduce es que las personas en lo que más tienen gastos es en el pago de las cuotas de manejo que ocupan el 84% del total de los gastos de una persona. De esta forma, el 39,15% de la canasta corresponde a gastos por manejo de la tarjeta débito, mientras que un 28,94% corresponde a la cuota de manejo de las tarjetas de crédito.Además, el 16,04% corresponde a la cuota de administración de las cuentas de ahorro.

En el informe también se destaca que desde el año 2009 se han reducido los gastos que las personas han tenido por retiros de cajeros electrónicos, gracias a la legislación de la disminución de cobros. Pero mientras sucedió esto, se dio un aumento en la representación de la cuota de manejo de la cuenta de ahorros y de la tarjeta débito.

Por último, los servicios más utilizados por los consumidores financieros, como las transacciones por internet y los servicios de administración de las cuentas de ahorro, fueron ofrecidos por la mayor parte de las entidades de forma gratuita.

Los que más cobran

Cuota de manejo: A mayo de 2015, 6 entidades financieras cobraban una cuota de administración mensual por el servicio de manejar y administrar una cuenta de ahorro. La entidad que registró el mayor incremento semestral por este servicio fue el Banco BCSC con 4.84%, seguido por Giros y Finanzas (3.85%), Banco Corpbanca (2.02%) y Banco Popular (0.48%). Este último banco reportó la mayor tarifa cobrada con periodicidad mensual al fijarla en $7.888. Por su parte, el Banco AV Villas y la Compañía de Financiamiento Pagos Internacionales mantuvieron inalterada su tarifa por este servicio en $1.102 y $3.000, de manera respectiva.

Copia de extracto en papel: Este servicio fue prestado por 36 entidades financieras, de las cuales 11 no cobraron por este servicio. Bancolombia registró el mayor incremento en la tarifa al pasar de $4.700 a $5.500, entre noviembre de 2014 y mayo de 2015, equivalente a un crecimiento del 17.02%. En contraste, la Compañía de Financiamiento Coltefinanciera eliminó el cobro por este servicio. Por su parte, la máxima tarifa por este servicio fue establecida por el Banco Popular al situarla en $11.484. Si este servicio es solicitado por internet, la mayor parte de las entidades lo ofrecen sin ningún costo para el cliente.

Consignación nacional: El servicio de consignación nacional fue prestado por 30 entidades financieras, de las cuales 12 registraron un incremento en la tarifa por este concepto. El Banco Citibank registró el mayor crecimiento porcentual correspondiente al 5.0%, tras situar su tarifa en $4.200. La máxima tarifa por este servicio fue de $14.767 cobrada por el Banco Corpbanca. Por su parte, el Banco Procredit dejó de prestar este servicio, en contraste el Banco Multibank empezó a cobrar una tarifa de $10.000. Es de anotar que 11 entidades prestaron este servicio de manera gratuita.

Débito automático: El servicio de débito automático fue prestado por 21 entidades financieras, de las cuales 4 cobraron un cargo en mayo de 2015. Frente a noviembre de 2014, los bancos Coopcentral y Popular aumentaron la tarifa por este servicio en 4.17% y 1.40%, respectivamente. La máxima tarifa cobrada por este servicio correspondió al Banco Corpbanca, tras registrar un cargo de $4.150. Entretanto, el Banco WWB dejó de ofrecer este servicio. Por su parte, es de resaltar que la mayor parte de los establecimientos ofrecieron este servicio de manera gratuita.

Retiros: El servicio de retiros en efectivo fue prestado por 22 entidades financieras, de las cuales 5 lo prestaban de manera gratuita en mayo. Entre noviembre de 2014 y mayo de 2015 diez entidades aumentaron su cobro, siendo 8.7% el mayor incremento efectuado por las entidades pertenecientes al Grupo Aval. Por su parte, el Banco Citibank empezó a cobrar un valor de $1.200 después de ser $0 en noviembre de 2014.

Precio fijo por consulta de saldo: En mayo este servicio fue ofrecido por 22 entidades financieras, de las cuales 14 establecieron un cobro promedio por el mismo de $1.480. De esta manera, en este mes 8 entidades ofrecieron este servicio de forma gratuita. La mayor variación durante el semestre la presentó la Compañía de Financiamiento Internacional, al incrementar su tarifa en 25.8%, pasando de cobrar $1.550 en noviembre a $1.950 en mayo de 2015.

Fuente: http://www.finanzaspersonales.com.co/