Para alcanzar la independencia económica

lograr la independencia económica de los padres, emplearse, o abrir la propia empresa se requiere:

-

Estudiar

-

Generar ingresos

-

Hacer un presupuesto

-

Ahorrar e invertir

-

Construir un patrimonio

-

Ser responsable con el manejo de las deudas

-

Tener espíritu emprendedor

Estudiar

Culminados los estudios secundarios puede avanzar sus conocimientos a través de cursos y diplomados, carreras tecnológicas, carreras universitarias, posgrados y/o educación continuada en instituciones acreditadas por el CNA (Consejo Nacional de Acreditación) del Ministerio de Educación de Colombia o del exterior.

Obtener un título de maestría o doctorado ayuda al profesional a sobresalir. Es un valor agregado que puede hacer la diferencia a la hora de postularse para un cargo. Es importante que al momento de escoger algún programa para cursar sus estudios de maestría y/o de posgrado tenga en cuenta su contenido académico, el reconocimiento de la universidad que lo brinda, la planta docente y la calidad del mismo. Según las cifras del Ministerio de Educación, Colombia tiene un registro estimado de 4,400 programas de posgrados, entre los cuales hay 3,200 especializaciones, 900 maestrías y 160 doctorados.

Las Mejores Universidades de Colombia

- Universidad de los Andes - http://uniandes.edu.co/

- Universidad Nacional - http://unal.edu.co/

- Universidad de Antioquia - http://www2.udea.edu.co/

- Universidad Javeriana - http://www.javeriana.edu.co/

- Universidad del Rosario - http://www.urosario.edu.co/

- Universidad del Valle - http://www.univalle.edu.co/

- Universidad ICESI - http://www.icesi.edu.co/

Las Mejores Universidades de Colombia

- Universidad de los Andes - http://uniandes.edu.co/

- Universidad Nacional - http://unal.edu.co/

- Universidad de Antioquia - http://www2.udea.edu.co/

- Universidad Javeriana - http://www.javeriana.edu.co/

- Universidad del Rosario - http://www.urosario.edu.co/

- Universidad del Valle - http://www.univalle.edu.co/

- Universidad ICESI - http://www.icesi.edu.co/

Programas de Maestría

La mayoría de los programas de maestría a nivel de posgrado tienen acreditación del CNA. Las mejores maestrías del 2014-2015:

- Física

- Fisioterapia

- Ciencia Política

- Matemáticas

- Terapia Ocupacional

- Ciencias Computacionales

- Ingeniaría Civil

- Enfermería

- Administración en Ciencias de la Salud

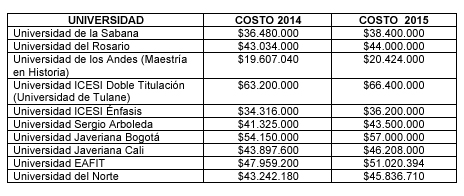

Este es un cuadro comparativo del valor total aproximado de una Maestría en las principales Universidades del país. Debe tener en cuenta que la duración varía entre 12 y 20 meses y debe realizar la inscripción con 6 meses de anterioridad, la cual tiene un costo adicional. Debe revisar también, antes de la inscripción, si cumple los requisitos exigidos para ser admitido.

Programas de Doctorado

Hay tres doctorados que cuentan con acreditación de alta calidad del CNA en Colombia:

- Doctorado en Ingeniería de la Universidad de Los Andes

- Doctorado en Física de la Universidad de Antioquia

- Doctorado en Ciencias Básicas Biomédicas de la Universidad de Antioquia

Ejemplos de Doctorados

Doctorado en Biociencias

Universidad Sabana (Bogotá) - http://www.unisabana.edu.co/

Duración: entre tres y cinco años, con dedicación exclusiva y modalidad presencial.

Costo: El valor anual es de $17'000.000 aproximadamente

Doctorado en Derecho

Universidad Externado de Colombia (Bogotá) - http://portal.uexternado.edu.co/

Duración: entre tres y cinco años, con dedicación exclusiva y modalidad presencial.

Costo: El valor anual es de $17'000.000 aproximadamente

Doctorado en Ingeniería

Universidad Eafit (Medellín) - http://www.eafit.edu.co/

Duración: Entre tres y cuatro años con modalidad presencial.

Costo: El valor anual es de $29.656.140 aproximadamente

Doctorado en Economía

Universidad del Rosario - http://www.urosario.edu.co/

Duración: tres años con modalidad presencial.

Costo: El valor anual es de $27.100.000 aproximadamente

Doctorado en Ciencias Sociales

Universidad del Norte (Barranquilla) - http://www.uninorte.edu.co/

Duración: Cuatro años. Dedicación de tiempo completo y modalidad presencial.

Costo: El valor anual es de $25.945.290 aproximadamente

Doctorado en Medicina Tropical

Universidad de Cartagena - http://www.unicartagena.edu.co/

Duración: Cuatro años con modalidad presencial.

Costo: el valor anual es de $11'500.000 aproximadamente.

Doctorado en Bioética

Universidad El Bosque - http://www.uelbosque.edu.co/

Duración: Entre tres y seis años. Incluye actividades presenciales y no presenciales.

Costo: El valor anual es de $13'000.000 aproximadamente

Doctorado en Teología

Universidad Javeriana - http://www.javeriana.edu.co/

Duración: tres años con modalidad de tiempo completo.

Costo: El valor anual es de $17.890.000 aproximadamente.

Doctorado en Biotecnología

Universidad Nacional de Colombia (sede Bogotá) - http://unal.edu.co/

Duración: Cuatro años con modalidad presencial.

Costo: El costo anual es de $8'000.000 aproximadamente.

Doctorado en Salud Pública

Universidad de Antioquia (Medellin) - http://www2.udea.edu.co/

Duración: Tres años, con dedicación de tiempo completo.

Costo: El valor anual es de $9'270.000 aproximadamente.

Generar Ingresos

Después de casi dos décadas de estudios llega un momento importante en nuestras vidas: el primer trabajo. Con el cobro de la primera nómina, comienza una etapa de independencia financiera con nuevas responsabilidades, por ejemplo, declarar renta y pagar impuestos.

Cuáles son las deducciones de ley a mi salario?

El Ministerio de Trabajo presenta la Calculadora Laboral, una herramienta pedagógica de fácil uso, con la que todos los trabajadores y empleados de Colombia podrán:

• Conocer y comprobar sus respectivos derechos y deberes en materia salarial.

• Generar estimativos de liquidación de prestaciones sociales.

• Simular las provisiones mensuales que los empleadores deben tener en cuenta al contratar un trabajador

Calculadora laboral:

http://www.mintrabajo.gov.co/calculadora-laboral.html

Que es una prima de servicios ?

Es una prestación social en Colombia que recibe el empleado proveniente de las utilidades obtenidas por la empresa donde trabaja o de la persona natural que la emplea. El empleado y el empleador deben tener claros los conceptos base para su liquidación, por ejemplo: los recargos nocturnos, horas extras, dominicales, vacaciones y el salario básico. Equivale a un salario mensual por cada año laborado. Si la vinculación es inferior a un año, el pago será proporcional al tiempo que el trabajador lleve vinculado. Se paga normalmente el 30 de junio y el 20 de diciembre.

No reciben prima de servicios los empleados que devengan un salario integral. El Código Sustantivo del Trabajo, articulo 132, establece que el salario integral es de 10 salarios mínimos mensuales más un componente de prestaciones que, como mínimo, debe ser del 30%. El salario integral para 2014 quedó fijado en $8,008,000. Aquellos trabajadores que perciben menos de dos salarios mínimos se les debe incluir el subsidio de transporte.

Impuestos

Son los gravámenes establecidos por la Ley sobre la renta, el patrimonio y la riqueza de las personas naturales y jurídicas, según su capacidad de pago.

Impuestos Directos

Se denominan directos porque se aplican y recaudan directamente de las personas que tienen el ingreso o el patrimonio gravado.

Impuestos Indirectos

Se denominan indirectos porque no consultan la capacidad de pago del contribuyente. Estos impuestos recaen sobre la producción, la venta de bienes, la prestación de servicios, las importaciones y el consumo, a nivel nacional, departamental, municipal.

Impuestos Nacionales

se pagan a la Dirección de Impuestos y Aduanas Nacionales (DIAN). Estos son:

Impuesto al Valor Agregado (IVA)

Es el impuesto sobre toda la venta de bienes (que no hayan sido excluidos) y de servicios en el territorio nacional y de mercancía importada.

Impuesto de Renta

Es un impuesto anual equivalente al 25% de la renta líquida: Ingresos menos costos y deducciones, de las personas naturales o jurídicas que intervengan como otorgantes, giradores, aceptantes, emisores o suscriptores de documentos. Las tarifas de este impuesto aumentan con el ingreso del contribuyente como un mecanismo de equidad.

Existen otros impuestos a nivel nacional, como:

Impuesto de Timbre Nacional

Es el impuesto que se genera en la protocolización de todo contrato o instrumento público y títulos valores cuyo acto sea superior a 53,000.000 pesos y liquidado a la tarifa única del 1.5%.

Contribuciones Especiales

Son los gravámenes que establece el gobierno nacional con el fin de cubrir necesidades específicas en el presupuesto de la nación, a saber:

Impuesto para preservar la seguridad democrática.

Gravamen a los movimientos financieros (4 por mil).

Impuestos Departamentales

se pagan en la Secretaría de Hacienda Departamental de cada región. (Los Distritales se pagan en la Secretaria de Hacienda (SHD) de Bogotá, la capital del país).

Impuesto al consumo de cerveza, licores, cigarrillos y tabaco

Impuesto al registro

Sobretasa a la gasolina

Impuestos Municipales

se pueden pagar en las tesorerías municipales, en cualquier banco del grupo Aval o Centros de Atención de cada municipio.

Impuesto de Industria y Comercio: grava el desarrollo de actividades industriales, comerciales y de servicios que se realicen en forma ocasional o permanente.

Impuesto predial: grava la propiedad o posesión de los inmuebles ubicados en el territorio municipal (locales, parqueaderos, lotes, apartamentos, casas, etc). Este impuesto se causa el 1 de enero de cada año hasta el 31 de diciembre del respectivo año.

Impuesto sobre vehículos automotores: recae sobre los vehículos matriculados en el municipio y su pago es anual.

Impuesto de delineación urbana: para expedir licencias de construcción, ampliación, modificación, adecuación y reparación de obras.

Impuesto de azar y espectáculos: grava las realizaciones de espectáculos públicos, apuestas sobre juegos permitidos, rifas, concursos y similares y ventas por el sistema de clubes.

Quiénes están obligados a presentar Declaración de Renta ante la DIAN?

A partir de la aprobación de la ley 1607 de 2012, el Estatuto Tributario en su artículo 6 indica que si la persona natural es residente en el país y no está obligada a presentar declaración de renta, podrá presentarla voluntariamente siempre y cuando le hayan practicado Retenciones en la Fuente a título de este impuesto en el respectivo año gravable y dicha declaración producirá efectos legales.

Declaracion de renta ante la DIAN

- - Empleados, trabajadores por cuenta propia y demás personas naturales que hayan tenido ingresos por $37.577.000 pesos para el año gravable 2013.

- - Colombianos cuyo patrimonio bruto a diciembre 31 del 2013 supera las 4.500 Unidades de Valor Tributario (UVT), equivalentes a $120.785.000 pesos.

- - Colombianos cuyo consumo con tarjetas de crédito excedió las 2.800 UVT, equivalentes a $75.155.000 pesos.

- - Colombianos cuyo valor total acumulado de consignaciones bancarias y de depósitos a inversiones financieras superó las 4.500 UVT, equivalentes a $120.785.000 pesos.

- - Quienes en el 2013 hayan recibido ingresos brutos mensuales superiores a los $3.131.416, bien sea por salarios, negocios, comisiones, ventas y hasta por haber comprado automóvil, deben presentar declaración de renta ante la DIAN.

Recomendaciones:

- - Identifique el grupo al que pertenece según los requisitos y los valores mencionados arriba.

- - Defina si va a presentar Declaración de Renta física o por internet. Para ésta última se requiere la firma digital. El formulario tiene un costo de $6.000.

- - Antes de cualquier trámite actualice el RUT.

- - Identifique el sistema de determinación de Renta (IMAS, IMAN o Renta Ordinaria)

- - Si es comerciante y está obligado a llevar contabilidad debe diligenciar el formulario 110, de lo contrario debe diligenciar el formulario 210.

- - Tenga en cuenta los documentos de soporte como certificado de ingresos y retenciones para empleados, certificado de retención en la fuente si vendió algo, un certificado adicional si tiene acciones, certificado emitido por las entidades financieras a 31 de diciembre de 2012. (Este certificado es importante porque allí se detalla los intereses que pagó, el gravamen a los movimientos financieros, su saldo y los saldos de sus créditos), facturas de compras y pagos según la actividad que realice.

- - Tenga el contacto de un contador profesional para tener asesoría y evitar errores en los valores.

Sanciones por no declarar renta

Si no cumple con las fechas estipuladas para la presentación de la Declaración de Renta y el pago del impuesto correspondiente, se expone a una sanción del 5% del total del valor del impuesto a pagar. La sanción mínima es de $268.000 y corren intereses por presentación extemporánea.

Ahorrar e invertir

Ahorrar

Invertir

Para elegir el camino a seguir debe determinar su perfil de inversor. Esto significa conocer las respuestasa preguntas como las siguientes:

¿Dónde estoy? (situación financiera actual)

¿A dónde quiero llegar? (sus objetivos financieros)

¿De cuánto tiempo dispongo para alcanzar mi meta? (su horizonte de tiempo)

¿Qué nivel de riesgo estoy dispuesto a asumir? (su personalidad y tolerancia al riesgo)

¿Quiero hacerlo solo, o prefiero que me asesoren? (sus conocimientos financieros y disponibilidad de tiempo)

Instrumentos de Inversión:

- Depósitos a plazo

- Inversión en vivienda

- Inversiones en Bolsa de Valores

- Inversiones en Renta Fija

Publica

Privada

Mercado Monetario

Mercado de Capitales - Inversión en Bonos

Pasos para Invertir

Si no conoce el mercado de valores debe acudir a un asesor financiero y ser moderado y conservador en sus inversiones. La mejor estrategia para mitigar el riesgo es un portafolio variado con exposición a diferentes activos como acciones, bonos, finca raíz y en materias primas o “commodities” de diferentes industrias y regiones del mundo y en diversas monedas. Pero no basta con diversificar, también debe considerar la solidez de las empresas e instrumentos en los que se invierte. Las empresas que están en el índice Colcap cumplen con las dos características, es decir, son empresas diversificadas y también las más grandes y sólidas.

Cuanto mayor sea el plazo de inversión, mayor será el capital final que obtendrá.

La Bolsa de Valores de Colombia tiene cerca de ocho grandes sectores que engloban las acciones del mercado:

- Energético

- Eléctrico

- Industrial

- Financiero

- Infraestructura

- Minería

- Comercio

- Holdings

Al invertir, una de las variables más importantes para tener en cuenta es el riesgo generalmente entendido como la volatilidad que pueden presentar los retornos potenciales del portafolio. Por eso la diversificación de su portafolio es clave a la hora de minimizar posibles desvalorizaciones y maximizar los retornos esperados de las inversiones realizadas.

Tipo de Riesgos:

[sawarp][sawcon title=”Riesgo de Liquidez:”]Representa la pérdida potencial de no poder vender o transferir rápidamente y a precios de mercado los activos del portafolio; es decir, representa la pérdida por la venta anticipada o forzosa de activos a precios inusualmente bajos para hacer frente a las obligaciones del inversionista.[/sawcon] [sawcon title=”Riesgo Jurídico:”]Cuando un cambio en la regulación vigente afecta las condiciones de la participación que tengan los inversionistas en la Cartera.[/sawcon] [sawcon title=”Riesgo de Mercado: “]Pérdida potencial ante movimientos adversos de los precios de los activos que forman parte del portafolio. También existe el riesgo de pérdida en la venta de valores por una menor calificación.[/sawcon][sawcon title=”Riesgo de Concentración:”]Cuando el portafolio se concentra en pocos emisores o cuando hay pocos inversionistas, lo cual en el momento de retiro de uno de ellos podrá afectar la cartera colectiva.[/sawcon] [sawcon title=”Riesgo de Crédito:”]Surge de la posibilidad de no pago por parte del emisor de los valores en los que invierte la cartera colectiva.[/sawcon][/sawarp]

En Colombia existen alternativas para pequeños inversionistas en diferentes sectores que facilitan salir al mercado con montos de dinero relativamente pequeños.

- Fondos de Inversiones Colectivas

- Fidubogotá

- Alianza Valores

- Serfinco

- Acciones y Valores

- Afin S.A

- Asesores en Valores

Construir un patrimonio

El patrimonio se puede definir como el conjunto de bienes, derechos y obligaciones que tiene una persona o empresa. Se construye y se consolida con base a sus ingresos y a sus ganancias de capital. Por ejemplo, cuando compra un apartamento por $250 millones de pesos y lo arrienda por 2 años, los pagos mensuales que recibe por el alquiler son un ingreso constante y periódico durante esos dos años. Si lo vende más adelante por $350 millones de pesos, la diferencia entre la compra y la venta es de $100 millones de pesos, lo cual se llama ganancia de capital.

La cuenta de ahorros y el depósito a plazos son alternativas de bajo riesgo para guardar sus ingresos y ganancias de capital y su retorno o taza de interés es bajo. En la medida que aporta mensualmente a su cuenta de ahorros, los intereses se capitalizan y usted logra hacer crecer su patrimonio.

Para obtener un mayor retorno promedio por sus ahorros es preciso asumir mayor riesgo y asesorarse de un profesional financiero que le ayude a estructurar un plan de inversión profesional y diversificado. El ahorro es una inversión líquida a corto plazo (3,6,12 meses) que le permite liquidez y preservación de su dinero y acceder a él de manera inmediata para atender una contingencia. La inversión es una alternativa que se estructura con asesoría de un profesional financiero a un plazo más largo (mayor a 1 año) en un portafolio diversificado en activos, regiones, monedas, a nivel nacional e internacional. Se busca que la inversión genere crecimiento y acumulación.

Cuando se logra consolidar un patrimonio medio o alto es recomendable delegar su administración en un asesor financiero profesional quien estructura un portafolio de inversión a su medida. Cabe anotar que comprar inmuebles y crear una empresa propia son inversiones de alto riesgo porque se concentran en un solo tipo de activo, requieren montos de inversión elevados y conocimiento específico sobre cada sector.

Los expertos recomiendan invertir su dinero en fondos de inversión o fondos mutuos (fondos inmobiliarios, fondos de infraestructura o “private equities”) con el objetivo de diversificar y lograr reducir el riesgo.

Ser responsable en el manejo de las deudas

- Evite las compras que obedecen a deseos impulsivos

- Evite gastar en lo que no necesita

- Pague sus deudas a tiempo

- Busque un método de ahorro fijo mensual

- Organícese y edúquese financieramente

- Evite endeudarse por encima de sus posibilidades

Tener un espíritu emprendedor

La autoconfianza y la seguridad son características de un espíritu emprendedor. La capacidad de identificar buenas oportunidades, analizarlas y aprovecharlas, articulando recursos humanos y físicos son actitudes de un emprendedor. A nivel del individuo, las variables que contribuyen a potenciar el espíritu emprendedor son: nivel de educación, el desarrollo de habilidades y recursos sicológicos como la creatividad, la perseverancia, el control interno, la iniciativa, la autonomía, la motivación por el logro, la disposición a abrirse a experiencias diversas y la capacidad de incorporar las lecciones de la experiencia en las decisiones. Se requiere también un contexto macro favorable que contempla variables como el grado de desarrollo económico, el tamaño de sus mercados, la intensidad de la competencia, la prevalencia de la tecnología y la diversidad demográfica.