¿Qué es el ahorro?

Es el hábito de guardar una parte de sus ingresos con un fin “aspiracional”, por ejemplo, para lograr una meta.

El ahorro es guardar sistemáticamente una parte de sus ingresos para conseguir una meta o crear un fondo que le permita enfrentar una emergencia o utilizarlo más adelante. Es importante definir las metas que desea alcanzar, así sabrá cuánto dinero debe ahorrar y en cuánto tiempo podrá lograr su meta.

El ahorro no es lo que sobra. Es una cantidad fija que se debe incluir en el presupuesto y que se puede aumentar en la medida en que se reducen los gastos y/o se aumentan los ingresos.

El ahorro sirve, entre otras cosas, para pagar unas vacaciones, comprar una computadora, enfrentar una enfermedad, invertir en un taxi.

Cuenta de Ahorros

El ahorro es tan importante que desde niños podemos abrir una cuenta en el Banco para ese fin. La cuenta de ahorros le permite guardar su dinero en un banco y ganar un interés por los saldos que mantiene en ella.

Qué ventajas tiene guardar su dinero en una Cuenta de Ahorros ?

- El Banco es una institución financiera especializada en administrar el ahorro de millones de personas.

- En el Banco su dinero estará protegido y seguro.

- En el banco su dinero estará disponible y puede retirarlo cuando lo necesite.

En el Banco su dinero estará disponible y puede retirarlo en una sucursal del Banco. Al abrir la cuenta, en la mayoría de los casos, el Banco le entrega una tarjeta débito que le permite pagar en muchos establecimientos y retirar dinero en los cajeros automáticos

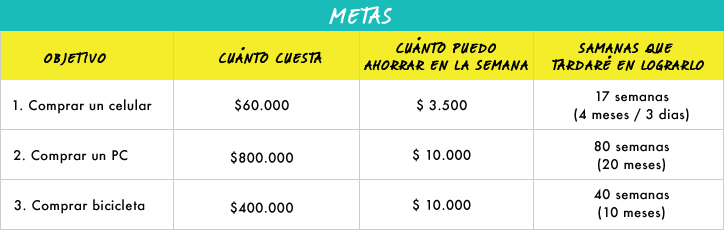

Programe sus metas

Asegure su prosperidad económica

Debe tener en cuenta tres variables importantes:

- Tiempo

- Tasa de rendimiento o tasa de interés

- Constancia

Debe proponerse ahorrar una cantidad fija mensual. Si su meta de ahorro mensual es $30.000 pesos y logró ahorrar el doble ($60.000 pesos), es una buena práctica para su futuro financiero. Si empieza a ahorrar a los 15 años en vez de empezar a los 30 años, mucho mejor!

Cuanto más ahorre más eficazmente jugará la variable tiempo a su favor. Si consigue una tasa de interés o rentabilidad anual superior en varios puntos a la tasa de inflación, ha hecho un buen trabajo para su futuro financiero. Y, si logra ser constante y no desfallecer en aquellas épocas en que se le hace difícil ahorrar, está haciendo un excelente trabajo para su futuro financiero.

Tasa de Inflación

Se le conoce como inflación al aumento generalizado y continuo de los precios de bienes y servicios, y se debe generalmente a la emisión excesiva de dinero o al endeudamiento en exceso de un gobierno para hacer frente a gastos que están por arriba de sus ingresos. También puede haber inflación cuando la cantidad de bienes que se ponen a la venta (oferta) disminuye y, por lo tanto, hay menos productos para las personas que tienen dinero para comprarlos (demanda). Hay muchos productos que suben de precio porque hay menos de ellos en el mercado, por ejemplo, algunas frutas y verduras fuera de temporada.

La inflación afecta sus ahorros. Por esta razón, cuando ahorre debe buscar intereses por encima de la inflación, o invertir en un negocio que haga crecer su dinero por encima de lo que crecen los precios.

Tasa de Rendimiento

Es una medida de desempeño de una inversión mostrada como un porcentaje del capital total invertido. Se calcula al dividir las ganancias netas anuales por el capital.

Tasa de Interés

Es el precio del dinero en el mercado financiero. Al igual que el precio de cualquier producto, cuando hay más dinero la tasa baja y cuando hay escasez sube.

Modalidades de Tasas de Interes

Tasa pasiva o de captación:

Es la tasa que pagan las entidades financieras por el dinero captado a través de CDT's (Certificado de Depósito a Término) y cuentas de ahorros.

La tasa de captación del sistema financiero colombiano se denomina DTF (Depósito a Término Fijo) y corresponde a la tasa promedio del sistema (incluye bancos y corporaciones). La costumbre es expresarla en términos nominales trimestre anticipado.

Tasa activa o de colocación:

Es la tasa que cobran los bancos y entidades financieras por los préstamos otorgados a las personas naturales o empresas. Equivale al DTF más el margen de intermediación.

El margen de intermediación es la diferencia entre el precio de compra y de venta en cualquier negocio. En el negocio bancario, suele ser la diferencia entre los intereses que pagan los bancos por los ahorros y los que cobran por los préstamos que otorgan.

Tasa de interés corriente:

Es la tasa efectiva anual que en promedió cobran los bancos por los créditos que otorgan a sus clientes.

Tasa de usura:

Es la tasa máxima que puede cobrar una entidad financiera por un crédito de consumo u ordinario o la tasa máxima a pagar por un depósito, como las cuentas de ahorro, que no puede superar en un 50% el interés bancario corriente.

Tasa interbancaria:

Hace referencia a la TIB (Tasa interbancaria a un día) o tasa de interés a la cual los intermediarios financieros se prestan entre sí fondos por un día.

Tasa nominal:

Es la tasa de interés que se paga por un préstamo o una cuenta de ahorros y no se suma al capital, expresada en términos anuales con una frecuencia de tiempo de pago.

Tasa efectiva:

Es la tasa que se paga o se recibe por un préstamo o ahorro cuando no se retiran los intereses. Se asimila a un interés compuesto.

Tasa de interés compuesto:

Hace referencia a los intereses obtenidos al final del período de inversión o préstamo que no se retiran o pagan sino que se reinvierten y se añaden al capital principal.

Tasa de interés simple:

Los intereses que produce un capital invertido o prestado en un determinado período de tiempo que no se acumula al capital del siguiente período. Se calcula sobre el capital inicial sin la capitalización de los intereses.

Tasa de interés vencida:

Genera interese al final de cada período de capitalización. Se establece dividiendo la tasa nominal entre los periodos de conversión en el periodo anual.

Tasa de interés anticipada:

Genera intereses al principio de cada periodo de capitalización.

Tasa efectiva anual:

Es la tasa que calcula el valor del interés esperado en un plazo de un año. Mide la rentabilidad de los ahorros o el costo de un préstamo en el lapso de un año.

Tasa de interés real:

Es la tasa de interés a la cual se le ha descontado el efecto de la inflación. Entendiéndose la inflación, como el fenómeno económico, caracterizado por la variación positiva y sostenida en el nivel general de precios de la economía y cuya consecuencia es la pérdida del poder adquisitivo del dinero frente a la canasta de bienes y servicios.

¿Qué es ahorro informal?

- El dinero guardado en casa

- Cadenas o grupos de ahorro con amigos o conocidos

- Pirámides